专业股票配资论坛 /

中国网财经5月27日讯(记者刘小菲)诺诚健华近期发布2024一季报。1-3月,诺诚健华实现营业收入1.66亿元,同比下降12.44%;归属于上市公司股东的净利润-1.42亿元,亏损幅度同比扩大1047.82%。

资料显示,诺诚健华是一家创新生物医药公司,成立于2015年,专注于肿瘤和自身免疫性疾病等领域。

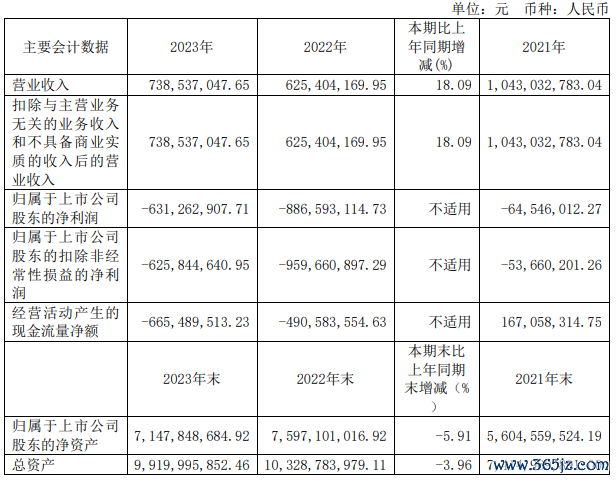

诺诚健华在年报中提到,公司于2023年正式踏入2.0版的新纪元。2023年,诺诚健华实现营业收入7.39亿元,同比增长18.1%;归属于上市公司股东给的净利润为-6.31亿元,同比跌幅收窄28.8%。对于亏损的原因,诺诚健华表示,主要由于公司大部分产品管线仍处于新药研发阶段,尚未形成销售,研发支出金额较大。

截至2024年3月28日,诺诚健华主要产品之一奥布替尼(宜诺凯®)已于2020年12月获得国家药监局附条件批准上市,Tafasitamab已在中国香港获批,并获批在大湾区及博鳌超级医院作为临床急需进口药品使用,13款产品分别处于 I/II/III 期临床试验阶段。

2023年,奥布替尼的收入为6.71亿元,同比增长18.5%,毛利率86.53%,同比增长3.36个百分点;2024年一季度该产品销售1.64亿元,同比增长9%。

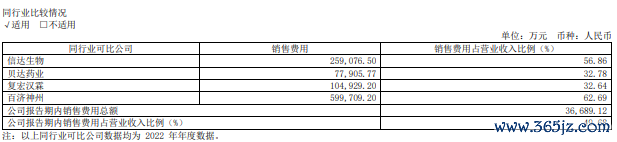

诺诚健华表示,得力于约330名经验丰富销售及营销人员的内部团队,奧布替尼的销售层面已迅速渗透至核心城市和全国领先医院。2023年,诺诚健华的销售费用虽然减少了16.35%,但仍高达3.67亿元,占营业收入的比重为49.68%,高于同行业的贝达药业和复宏汉霖,但低于信达生物和百济神州。

与销售费用的下滑不同,诺诚健华研发费用持续走高。2023年及2024年一季度,诺诚健华的研发费用分别为7.57亿元和1.78亿元,同比增幅分别为16.73%和26.24%。据了解,2024年诺诚健华将有多款产品国内申报NDA,其中奥布替尼1LCLL/SLL、Tafasitamab2LDLBCL、ICP-723(第二代TRK)预计2024年国内递交NDA,此外2024年多个管线进入关键性Ⅲ期,其中奥布替尼治疗ITP预计2024年完成国内Ⅲ期入组,ICP-332治疗AD国内启动Ⅲ期。

目前,诺诚健华货币资金充足,2024年一季度末的金额为82.02亿元。不过,这与此前多次在资本市场募资不无关系。2020年3月,成立刚满5年的诺诚健华登陆港交所,募资净额20.93亿港元;2022年在上交所科创板上市,募资净额27.79亿元。此外,诺诚健华还于2021年通过增发募集资金30.42亿港元。

多家机构在研报中提到,诺诚健华2024年催化剂丰富,但同时提示了研发不及预期、医保谈判不及预期风险以及医药行业政策超预期风险。其中,国泰君安还表示,考虑到奥布替尼放量受到院内环境收紧的影响,下调诺诚健华2024-2025年收入预测为9.48和12.48亿元(原为10.80和17.55亿元),新增2026年收入预测为17.00亿元,维持“增持”评级。

二级市场上在线炒股,诺诚健华科创板发行价格为11.03元/股,上市首日即破发,截至5月24日收盘每股报价7.55元。

- 在线炒股配资公司 高盛:欧洲央行可能在春末降息 但通胀需要进一步放缓2024-07-29

- 在线炒股配资开户 “激励”变“自励”?三鑫医疗将超30%权益授予实控人一家2024-07-17